Faq assicurazione vita: domande frequenti e risposte sulla polizza GenialLife

Cerchi chiarimenti sulle caratteristiche, sulle funzioni e sui vantaggi di GenialLife?

Abbiamo preparato per te una lista di Faq sulle assicurazioni: una serie di domande frequenti con risposte e approfondimenti suddivisi per argomento.

Inoltre, puoi trovare un veloce riassunto della polizza vita GenialLife sulla nostra Scheda prodotto, e se hai ancora qualche dubbio, il nostro Servizio Clienti è sempre a tua disposizione.

Polizza vita GenialLife

Chi si può assicurare e quali garanzie offre GenialLife?

GenialLife può assicurare esclusivamente cittadini residenti o domiciliati in Italia, in possesso di codice fiscale italiano, di età compresa tra 18 e 70 anni non compiuti.

La residenza può essere provata con certificazione anagrafica del Comune. Il domicilio può essere provato con copia di contratti o utenze intestate all’assicurato, ad esempio contratto di affitto o di lavoro, bollette di acqua, luce, gas, rifiuti non più vecchi di tre mesi.

Chi è stato più di 183 giorni in un anno in Irlanda o in Belgio, dovrà dichiararlo per specifico obbligo normativo.

GenialLife copre il rischio di morte per qualsiasi causa senza limiti territoriali a eccezione dei casi di esclusione chiaramente riportati nelle Condizioni di Assicurazione, da leggere accuratamente. Si tratta di pochi casi, esclusi normalmente da tutte le Compagnie in Italia (ad esempio il dolo e il suicidio).

GenialLife assicura chiunque, indipendentemente dalla professione (ad esempio militari, Forze dell’Ordine, guardie giurate, Vigili del Fuoco) e dalle attività sportive a maggior rischio praticate (ad esempio parapendio, attività subacquee).

Tuttavia, essendo la tariffa standard, il rischio di morte non è coperto nell’esercizio di determinate attività, indicate all’art. 7 delle Condizioni di Assicurazione.

Precisamente:

- pratica delle seguenti attività sportive: alpinismo con scalate di grado superiore al terzo della scala UIAA, arrampicata libera (free climbing), arti marziali nelle varie forme, atletica pesante, base o bungee jumping, canoa fluviale, downhill, football americano, hockey, hydrospeed, immersioni con autorespiratore, kayak, kitesurf, lotta nelle sue varie forme, paracadutismo, pilota o passeggero di veicoli/natanti a motore in competizioni non di regolarità pura e relative prove, pugilato, qualsiasi sport esercitato professionalmente, rafting, rugby, salto dal trampolino con sci o idrosci, sci/snowboard se acrobatico oppure estremo oppure alpinismo, skeleton, speedriding, speleologia, sport aerei in genere, torrentismo (canyoning), tuffi da scogliere (cliff diving), vela con traversate oceaniche;

- pratica professionale delle seguenti attività: lavori su impalcature o ponti, nel sottosuolo o in mare aperto, attività subacquea in genere, attività che comporti contatti con materie esplodenti, venefiche, chimiche o elettriche; esposizione a rischi speciali come incendi, presenza di animali feroci, colluttazioni, acrobazie e simili;

- eventi avvenuti nell’esercizio dell’attività professionale, eccetto il normale lavoro d'ufficio, per soggetti che appartengono a Forze o Corpi Armati, Forze dell’ordine, Vigili del Fuoco, Protezione Civile, guardie giurate.

É chiaro che il rischio di morte è coperto anche per chi esercita queste professioni se il decesso avviene all’interno della propria vita privata, del tempo libero o del normale lavoro di ufficio.

In casi speciali, GenialLife può essere disponibile a una deroga, con o senza sovrappremio a seconda delle situazioni. Procedere nel modo seguente:

- salvare sul sito un preventivo;

- spedire un’email all’indirizzo che verrà comunicato, descrivendo la propria situazione;

- se d’accordo, GenialLife preparerà e manderà un'appendice che recepisce e regola la deroga concessa. A quel punto il contratto potrà essere stipulato correttamente.

La scelta dei beneficiari della propria assicurazione sulla vita - cioè delle persone cui va il capitale in caso di morte dell'assicurato - è un argomento importante.

Se vuoi approfondire il tema, ti invitiamo a leggere la pagina Scegliere il beneficiario.

In aggiunta alla copertura del rischio caso morte, con GenialLife puoi completare la tua protezione attivando le garanzie complementari:

La nostra idea di protezione sulla vita

Scopri perché GenialLife è differente dalle altre assicurazioni vita.

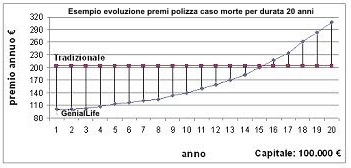

Il premio assicurativo di GenialLife non è mediato nel lungo periodo e quindi, a confronto con soluzioni a capitale e premio costante, costa molto meno fin dal primo anno.

Col passare del tempo, le esigenze assicurative cambiano e con tutta probabilità il capitale da assicurare diminuisce. La possibilità di aggiornarne l’importo di anno in anno ti consente di pagare sempre il giusto, anche a fronte di un premio naturale, ossia che si adegua in funzione dell’età.

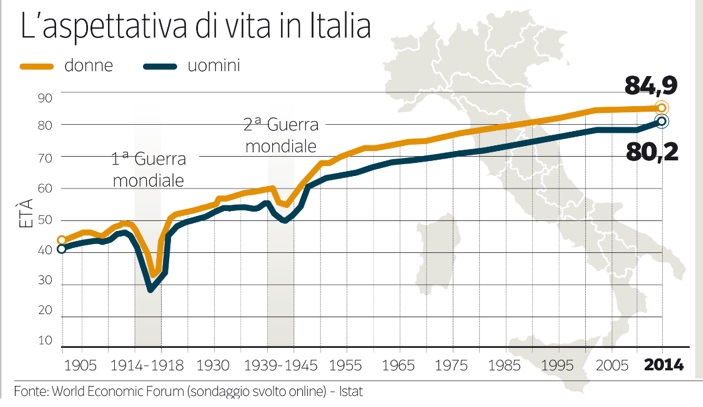

Inoltre, si deve considerare che la vita media degli italiani si allunga, come testimoniato dall'ISTAT, Istituto Italiano di Statistica: nel periodo di tempo compreso dal 2002 al 2014 si è allungata di ben 3 anni (vedi grafico presentato al World Economic Forum di Davos in gennaio 2016, dal Corriere della Sera del 21/1/16).

La tendenza resta positiva anche negli anni a seguire, arrivando al 2019 con un'aspettativa di vita media di 85,3 anni per le donne e 81 per gli uomini[1]

Questi dati si riflettono direttamente sul costo dell’assicurazione vita: con l’aumento dell’aspettativa di vita media, i costi delle polizze si abbassano.

Per questa ragione assicurarsi oggi per un lungo periodo (5 anni, 10 anni o addirittura di più) a premio fisso non è conveniente per il cliente. Le tariffe a premio fisso calcolano la media del prezzo su più anni, e di conseguenza all’inizio si paga parecchio di più: per ragioni finanziarie - oltre che di perdita di valore dell’euro - pagare il premio naturale, che cresce un po’ anno per anno, è più conveniente per il cliente.

GenialLife è l’unica assicurazione in Italia che ha sistematicamente adottato questo criterio.

Andamento costo assicurazione vita in Italia nel tempo (premi indicativi)

La durata della polizza vita GenialLife è flessibile: puoi rinnovare fino a 20 volte, fino a 70 anni di età, senza alcun obbligo. GenialLife è l'unica assicurazione sulla vita in Italia che non presenta una durata prefissata, e questo è un indubbio vantaggio per il cliente.

Con GenialLife puoi assicurare una somma fino a 350.000 €. Per ulteriori informazioni, ti invitiamo a visitare la pagina La polizza vita online.

Scopri come funziona il rinnovo dell’assicurazione GenialLife visitando la sezione dedicata.

Puoi trovare tutte le soluzioni di pagamento del premio assicurativo nella pagina Pagare la tua polizza.

La detraibilità fiscale di GenialLife è pienamente garantita alle condizioni e nei limiti di legge.

Operativamente, a inizio marzo dell'anno successivo al pagamento del premio, il contraente riceverà automaticamente un’email contenente la documentazione da consegnare al proprio commercialista per richiedere la detrazione del premio dell’assicurazione vita sulla dichiarazione dei redditi relativa all'anno precedente.

Per ottenere maggiori informazioni sull’argomento, vai alla pagina Detrazione dei premi assicurativi.

Devi fare denuncia di sinistro e richiedere la liquidazione della somma prevista nella tua polizza? Scopri la procedura descritta alla pagina Denunciare un sinistro.

Assicurazione vita

Come funziona un’assicurazione sulla vita? A cosa può servire? Ecco una rapida panoramica.

Esistono due forme principali di assicurazione vita:

- assicurazione per il caso di morte: la compagnia eroga un capitale ai beneficiari in caso di morte dell’assicurato entro il periodo di validità del contratto;

- assicurazione in caso di vita (sopravvivenza): la compagnia eroga all’assicurato un capitale, a volte trasformato in rendita, alla scadenza del contratto.

Inoltre, sul mercato si possono trovare assicurazioni miste, che combinano le due garanzie in un’unica polizza, ma si tratta di soluzioni meno efficienti e convenienti per il cliente rispetto all’acquisto di due assicurazioni separate.

GenialLife è un'assicurazione temporanea caso morte: per ottenere maggiori informazioni su questa copertura visita la nostra pagina Temporanea caso morte e garanzie aggiuntive.

GenialLife è esclusivamente un'assicurazione di rischio e non costituisce un capitale o una rendita a scadenza. Per sapere se si tratta di uno strumento adatto alle tue necessità, visita la pagina La tutela per la tua famiglia e il tuo mutuo.

GenialLife può rivelarsi importante anche per tutelare un mutuo o un prestito. Scopri perché un’assicurazione sulla vita può proteggere la tua casa.

Chiunque può attivare più polizze contro il rischio di morte, anche con compagnie diverse, ciascuna delle quali pagherà il suo capitale in caso di decesso. Non esiste un valore definito o massimo per una vita umana: è diverso dal caso di un'assicurazione di un’automobile o di una casa in cui esiste un valore massimo del bene.

GenialLife non chiede - e per il rispetto della privacy non vuol sapere - se sono in essere contratti con altre compagnie, pertanto non va dichiarato nulla in tal senso.

Uno stesso assicurato può stipulare con GenialLife uno o più contratti diversi, ad esempio con beneficiari diversi, ma la somma assicurata complessiva non può superare il limite di 350.000 euro.

Per ‘dolo’ si intende un tentativo di truffa, di crimine.

Alcuni esempi tipici di dolo nell’ambito delle assicurazioni vita:

- il beneficiario uccide l'assicurato per incassare la somma assicurata;

- l'assicurato simula la morte contraffacendone i documenti e si trasferisce altrove, mentre i beneficiari con lui d’accordo incassano la somma assicurata;

- l'assicurato muore in uno scontro a fuoco mentre stava compiendo una rapina o un atto criminoso.

Se è provato il caso di dolo del contraente/assicurato o del beneficiario, l'assicurazione GenialLife non paga il capitale (vedi le Condizioni Generali di Assicurazione).

In caso invece la morte avvenga durante un atto criminoso, ad esempio una rapina, in cui l’assicurato sia però coinvolto senza sua responsabilità, l’assicurazione pagherà regolarmente i beneficiari.

Utilizzo del sito e gestione dell’area personale

Scopri come gestire la tua polizza GenialLife e risolvere eventuali problemi che possono sorgere durante l’utilizzo degli strumenti online.

Il sito non consente di calcolare il preventivo se:

- l’età non è compresa tra i 18 anni e i 70 anni (arrotondata all’intero più vicino);

- è usato un indirizzo email fittizio, o anche un indirizzo email reale dal quale sono stati chiesti troppi preventivi (provare in questi casi con un indirizzo email valido diverso);

- l'indice di massa corporea è troppo alto o troppo basso.

Il Regolamento Isvap 34/2010 dà diritto a scegliere se ricevere carta o comunicazioni digitali prima, durante e dopo la stipula di un contratto assicurativo a distanza. Tuttavia i clienti che scelgono comunicazioni esclusivamente digitali e non cambiano poi la scelta non pagano il costo di 10 euro. Nulla vieta però di stampare e conservare i documenti pdf e/o le email che perverranno dalla compagnia.

Le proposte personalizzate GenialLife ricevute a mezzo email sono protette da una password a tutela dei dati personali del contraente. Per aprire i documenti, si deve digitare come password il Codice Fiscale del contraente immesso sul sito, scritto tutto in lettere maiuscole.

Al completamento della raccolta dati di una proposta GenialLife sul sito web, viene creata un’Area Personale che di norma ha come Nome Utente l’indirizzo email. Se si preferisce (o se già esistesse) è possibile variare il Nome Utente, ma soltanto nel momento della creazione dell’Area Personale, poi non è più possibile.

Se si riceve l’avviso che bisogna scegliere un Nome Utente diverso, significa che quel Nome Utente è già associato a un diverso codice fiscale e quindi bisogna scegliere qualunque nome diverso. Il Nome Utente spesso è un indirizzo email, ma può anche essere qualunque altra sequenza di caratteri, ad esempio un cognome o un nome.

Per rientrare nella propria Area Personale vanno inseriti Nome Utente e Password. In caso di smarrimento password è possibile chiedere dal sito di rigenerarla: come d’uso, questa nuova password verrà inviata all’indirizzo email associato al Nome Utente.

Per ragioni di normativa in vigore, l’Area Personale è individuale e non può contenere dati di persone diverse, nemmeno se correlate (es: marito/moglie). È possibile però che due Aree Personali diverse, con Nome Utente diverso, facciano riferimento allo stesso indirizzo email.

Se si richiede una nuova proposta, magari dopo molto tempo, al momento di fornire il proprio codice fiscale verrà automaticamente riconosciuta l’esistenza di un’Area Personale. Per proseguire si può fornire la password (oppure chiedere di rigenerarla se dimenticata), oppure creare una nuova Area Personale, però con un Nome Utente nuovo, che non sia già stato usato.

Dall’Area Personale si possono effettuare tutte le operazioni necessarie:

- richiesta nuove quotazioni o salvataggio nuove proposte;

- modifica modalità di pagamento su proposte salvate;

- versamento del premio assicurativo a mezzo carta di credito;

- upload e download di documenti;

- invio di email alla compagnia.

Allianz Global Life

GenialLife è un prodotto di Allianz Global Life dac, che a sua volta fa parte del gruppo Allianz SE, il primo gruppo assicurativo d'Europa e uno dei più grandi al mondo, presente in più di 70 Paesi con oltre 60 milioni di Clienti. Allianz Global Life dac opera in Italia in regime di libertà di stabilimento dalla sede di Trieste di Allianz Spa, raggiungibile telefonicamente al numero verde di Allianz SpA in Italia 800 686868.

L'autorizzazione ad operare nel ramo vita in Italia può essere verificata sul sito dell'IVASS, l’Istituto Italiano di Vigilanza sulle Assicurazioni private.

La sede da dove opera GenialLife è nel palazzo sede legale di Allianz SpA, che fu sede storica del Lloyd Adriatico, in Largo Ugo Irneri 1, 34123 Trieste TS.

Il nome GenialLife è stato scelto per ricordare Genialloyd, la principale Compagnia di assicurazione diretta in Italia autorizzata nei rami danni, che ha cambiato marchio nel 2021 in Allianz Direct, anch’essa parte del Gruppo Allianz.

Per poter entrare in contatto con GenialLife:

- i giornalisti nell’esercizio del proprio lavoro possono scrivere a media@geniallife.it;

- i rappresentanti di gruppi d’acquisto, collettività e/o gli intermediari assicurativi che hanno interesse a promuovere il prodotto GenialLife presso i propri Clienti o associati possono scrivere a partner@geniallife.it;

- chi valuta di diventare Cliente o chi ha bisogno di consulenza individuale deve completare una proposta sul nostro sito. Successivamente riceverà un’email con la proposta e l’indirizzo email a cui scrivere per eventuali domande.

L’assicurazione diretta in Italia è stata fondata da Leonardo Felician:

- il 1 luglio 1994 con l’assicurazione danni, in particolare con le polizze auto al telefono e poi online, settore che oggi conta circa 4,5 milioni di assicurati e in cui la compagnia leader è Genialloyd Spa;

- Il 22 maggio 2007 con l’assicurazione vita caso morte a marchio Onlife, premiata come prima classificata nell'MF Award Innovazione di CLASS/Milano Finanza il 18 novembre 2008.

Nel novembre 2015, si conclude l’esperienza di Onlife e il Gruppo Allianz annuncia l’avvio di GenialLife.

Introduzione a GenialLife a cura del dott. Leonardo Felician:

Non riesci a vedere il video? Clicca qui per guardarlo su Vimeo

Questo documento è stato redatto da Allianz Global Life a solo scopo informativo: esso non costituisce parte e non può in alcun modo essere considerato come offerta di vendita o come sollecitazione di qualsiasi genere all'acquisto, alla sottoscrizione o in genere all'investimento. Le informazioni rese disponibili attraverso questo documento non devono essere infatti intese come una raccomandazione o un suggerimento a porre in essere una determinata operazione. Ciascun cliente dovrà formarsi un proprio autonomo convincimento in merito all'opportunità di stipulare una polizza sulla vita e a tale scopo non dovrà basarsi su detta documentazione. Allianz Global Life non assume alcuna responsabilità per eventuali inesattezze dei dati riportati e/o elaborati nel documento.

Allianz Global Life non sarà responsabile per gli effetti derivanti da un utilizzo diverso da quello consentito, né per danni diretti o indiretti che possano risultare dall’utilizzo dei dati e delle informazioni ivi rappresentati. Prima della sottoscrizione leggere il Set Informativo.